数学不是单一性、枯燥性的学科,而是一场趣味性、逻辑性的学习过程。停课不停学期间,东莞外国语学校初中数学科组开展了以线上教育,宅家学习——算房贷学理财的研究性学习,疫情之下,以职业体验的方式,拉近了学生实际生活与数学学科之间的距离感。通过简单数学逻辑推理方式、方法和财经素养教育的学习,培养学生的数学逻辑思维能力、运用数学知识诠释经济学现象的意识。

优秀案例六

学校:东莞外国语学校 班级:初二(2)班 姓名:陈梓睿 张汤悦

指导老师:叶冠佟 汪丽丽

房地产估价师的工作主要是全面客观地对房地产的价值等因素做出准确判定,为客户提供专业的意见和建议。为了做好这次职业体验,我们自学了《经济学原理》、《房地产经济学》的相关章节,了解了一些专业术语,学习了技术方案的比较方法。在老师和家长的帮助下,本次职业体验报告,首先分析当地房地产市场情况及走势,然后判断拟购房产的价值和购买的必要性,最后从经济学角度比较分析还款方案的优劣,并给出一些建议。

——《某客户房贷还款方案报告》

一、客户的基本情况

客户今年35岁,夫妻双方均为国家公职人员,育有两个小孩。客户在东莞市选中的一套房面积100平方米,现时市场价2万元/平方米,总价200万元,计划贷款120万元,贷款期限20年,银行贷款年利率为6%。

二、东莞市发展前景分析

房产所在地-东莞市处于粤港澳大湾区的中枢位置,作为粤港澳大湾区主要核心城市之一,东莞与周边城市联系紧密。耶鲁大学经济学家陈志武说过,东莞挨着深圳、香港,只要它们经济继续旺盛,那么东莞特殊地位就在。

同时,港珠澳大桥打通,地铁、城轨等交通线路的对接和完善,珠三角城市“一小时生活圈”已然实现!

珠三角地铁线路已经连通,与广州、深圳、珠海等城市相比,东莞的房价极具优势。

总的来说,东莞作为的大湾区枢纽,房产价格却远低于周边广州、深圳,珠海等城市,是房价的低凹区域,具有保值增值的潜力,在东莞购房是合适的。

三、东莞市房价近况分析

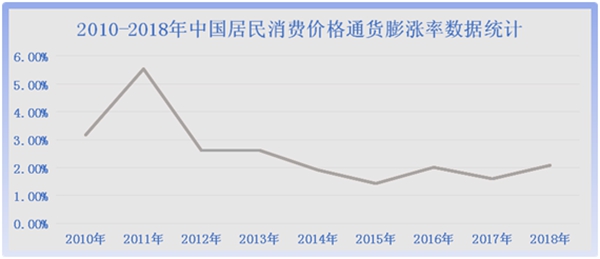

如上图所示,从网上东莞市中介机构获取的信息显示,东莞市近十年来房价一直在稳步上升。特别是2015年后,在大湾区经济带的带动下,房价攀升幅度显著提高。长期以来,我国政治稳定,国泰民安,综合考虑东莞市的特殊地理位置,我认为房价将来较长时间内会保持稳定向上趋势。

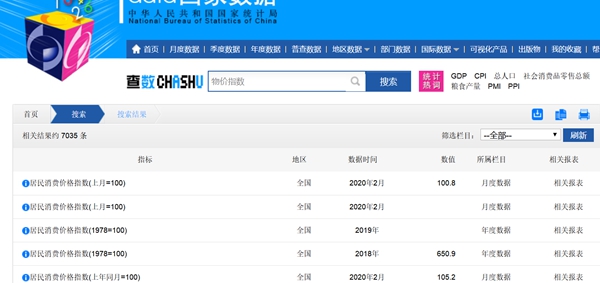

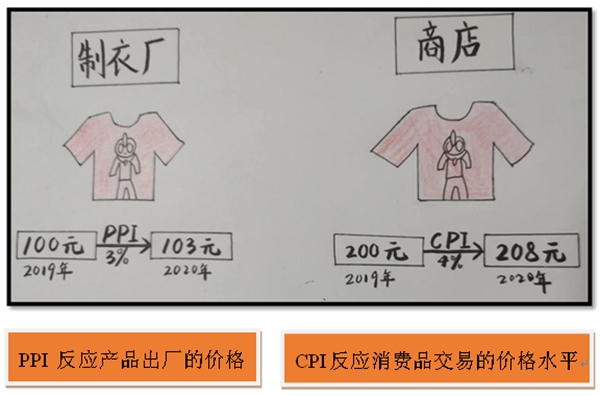

接下来,通过国家统计局网站来查询物价水平。观察两个指标:CPI和PPI

CPI是居民消费价格指数(Consumer Price Index)的简称。居民消费价格指数,是一个反映居民家庭一般所购买的消费品和服务项目价格水平变动情况的宏观经济指标。

PPI生产价格指数(Producer Price Index)是衡量工业企业产品出厂价格变动趋势和变动程度的指数,是反映某一时期生产领域价格变动情况的重要经济指标。

通常我们用这两个指数的增长率平均值来描述通货膨胀率。

通俗的来说:

2019到2020的生产价格指数PPI增长3%,也就是说2019年出厂价格(生产成本)100元,明年同样的产品出厂价格(生产成本)要103元,2019到2020的消费价格指数CPI增长3%,也就是说2019年100元能买到的东西,2020年要104元。CPI和PPI两个指标的增长率平均值约为3%,说明近年的通货膨胀率大约为3%。而东莞市近5年来房价年涨幅约为9%-11%,远高于通货膨胀率。由此可见,购买房产不仅可以自住,同时还可以保值增值。这样看来,在东莞购房应当机立断,宜早不宜迟。

但是近期,中国乃至全球受到新冠病毒的肆虐,人们不能正常进行生产、消费、交易等活动,世界经济不可避免会受到影响,出现滑坡。据报道,美股大幅低开,截至2020年3月17日,美股本月已三次熔断,这就说明经济形势很严峻,政府和有关机构不得不采取一些特殊的方式保护企业和投资者。疫情在全球范围内尚未有效控制的情况下,经济还面临较大风险,可能有的城市会出现物价快速上涨,房产低价抛售的情形。

综上所述,建议客户密切观望房产市场,有可能等到房价的回落时机,或者等待局势稳定,经济恢复平稳时再入手。

四、客户购房还款的方式比选

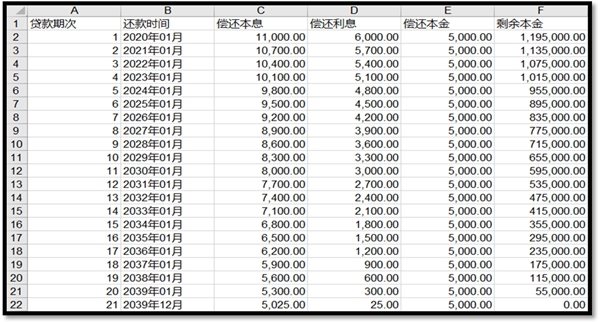

客户商业贷款120万元,20年还清,商业贷款利率为6%。常用的还款方案有两种,等额本息法和等额本金法。采用网上贷款计算器,整理可得:

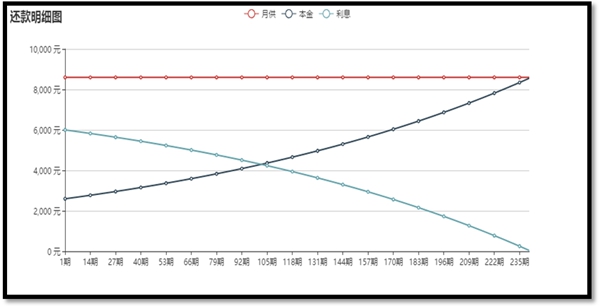

1.方案一,等额本息法。本金逐月递增,利息逐月递减,月还款数不变。

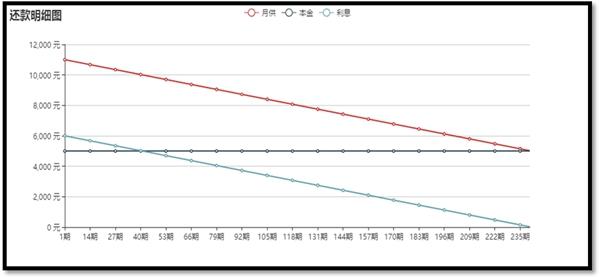

2.方案二,等额本金法。本金保持相同,利息逐月递减,月还款数递减。

3.两种方案比选

(1)分析数据,得出以下表格

方案 | 还款 方式 | 第1期 还款额 | 第120期 还款额 | 第240期 还款额 | 利息 总额(单位:元) |

方案一 | 等额本息 | 8597.17 | 8597.17 | 8597.17 | 863321.45 |

方案二 | 等额本金 | 11000.00 | 8050.00 | 5025.00 | 723000.00 |

从上表看出:

方案一的优势为每期还款额固定为8597.17元,简单明了,客户负担均衡。

方案二优势为,客户比方案一支付的利息总额少140321.45元。

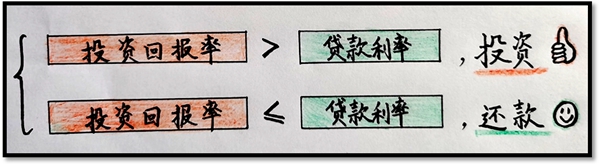

(2)分析客户的投资能力

如果有闲余资金,是投资划算还是还款划算呢?我们先看一个经济学名词

投资回报率:投资回报率ROI(Return On Investment)是指通过投资而应返回的价值.

如果客户的资金投资回报率>贷款利率6%,也就是投入成本100元,一年后能挣6元以上,那么我们应该选择投资,而不是急于还款,也就是选择方案一等额本息法。市场上有一些基金、理财项目的预期投资回报率远高于6%,但通常也有亏本的风险。因此,善于投资,而且能承担风险的人更适宜采用方案一等额本息法。

如果没有合适的投资渠道,或预计投资回报率,就不如早点还钱更划算,可以少支付一些利息。现在银行的多数理财产品和国债等,投资回报率为4%左右,存款的回报率更低,都小于6 %。也就是说,对于没有良好的投资途径的普通人,选择方案二等额本金法更合适。

如果客户有计划提前还款,也建议采用方案二等额本金法,避免提前支付高额利息。

五、总结

1、东莞市城市发展潜力巨大,在东莞市购入住房自用的同时,还可以使家庭资产保值增值。本套住房价格中等偏低,购入是合适的。考虑到新冠疫情在全球范围内尚未完全控制,建议客户密切观察房产市场,等待价格低点购入,或是等到局势基本稳定后购入。

2、客户夫妇为年轻的国家公职人员,整体家庭风险不大,虽然家庭收入将呈稳健上升趋势,但随着两个孩子长大,教育等开支也会逐渐增大。如果客户没有投资回报率高同时风险小的优良渠道,我建议采用方案二等额本金还款方式,尽快还款,这样能少支付很多利息。如果客户精于投资,投资回报率明显高于6%,我建议采用等额本息法。

3、另外,本套住房100平方米,不超过公积金贷款的上限144平米,建议客户申请公积金贷款方式,能进一步降低利息。

陈梓睿个人思考与收获

通过本次次课题,让我对房产地产估价师这个行业有了更加深刻的认识。房地产估价师是指经全国统一考试,取得房地产估价师《执业资格证书》,并注册登记后从事房地产估价活动的人员。全国房地产估价师执业资格考试的科目包括房地产基本制度与政策、房地产开发经营与管理、房地产评估理论与方法、房地产估价案例与分析等。

在学习过程中,我会独自上网搜寻相关知识来支撑我的观点,使得自己独立学习有了进一步的提升。通过对比、模拟等方式,得到合理的推荐还款方案。

如果要得到更加适宜客户还款的方式,我还需要更加深入地去学习相关制度,并且要加以实地实践。

在本案例的制作当中,其实自己也会考虑更加多的因素,自己其实不难发现在这个规划上还有很多不定因素没有考虑,自己应该要系统地去学习之后才能真正设计出好的一个规划。

张汤悦的职业体验作业心得

原计划请爸爸带我去房地产中介机构和银行实地调查,但由于疫情,我的作业过程全部在家里完成。经过上网查阅、自学经济学的相关知识,请教师长等学习方式,本次职业体验活动虽然宅家,我也感觉收获颇丰。

在使用电脑的过程中,我学到了很多东西,也发现了自己的不足,真正是学海无涯。比如,图表公式的编辑等,每一件很小的事情要做好都需要我们用心钻研。

在查阅资料、书籍的过程中,我了解了很多有关房贷的知识,深刻理解了等额本金和等额本息的概念及它们各自的优势。我家的第一套住房采取了等额本金还款的方式,并提前还款,再将房产抵押贷款做投资。我觉得爸爸妈妈的决策非常英明,在我很小的时候就完成了艰巨的还款,并有计划地进行理财,为我们现在的生活打下基础。此外,我还了解了我国的住房公积金政策、房地产税收政策等,明白了政策对经济对市场都有巨大影响。明白了单利和复利的区别,并且知道了各国银行贷款多是以复利来计算利息的规则,明白了为什么长期存款和短期存款的利率会有那么大差异等等经济学的知识,在这次职业体验活动中可谓收获颇丰。

最后,我想告诉大家,资金是具有时间价值的,同时投资也是有风险的。我们在生活中不仅要节约,要有积蓄的意识,还要有储蓄的方法,充分考虑资金的时间价值,学会理财。

撰稿:汪丽丽、叶冠佟

审稿:梅淑萍

编辑:陈钰尧