数学不是单一性、枯燥性的学科,而是一场趣味性、逻辑性的学习过程。停课不停学期间,东莞外国语学校初中数学科组开展了以线上教育,宅家学习——算房贷学理财的研究性学习,疫情之下,以职业体验的方式,拉近了学生实际生活与数学学科之间的距离感。通过简单数学逻辑推理方式、方法和财经素养教育的学习,培养学生的数学逻辑思维能力、运用数学知识诠释经济学现象的意识。

优秀案例五

学校:东莞外国语学校 班级:初二(3)班 姓名:邝静雯

为了让大家都能轻松看懂我的评估分析报告,这次课题我的研究思路是:以卡通图片介绍法,对贷款还款方式、适合人群进行分析。

《客户房贷还款方案报告》

本人是房地产估价师,作为该客户投资顾问,就该客户贷款购房还款的需求作分析,形成以下方案报告。

注:房地产估价师是指经全国统一考试,取得房地产估价师《执业资格证书》,并注册登记后从事房地产估价活动的人员。

一、客户购房贷款需求及基本情况

客户今年35岁,家中四人(包含两个小孩),夫妻双方均为国家公务人员,看中一套100平方米的房子,市场价是两万每平方。贷款120万,20年还清,商业贷款利率为6%。

二、还款方式及比较

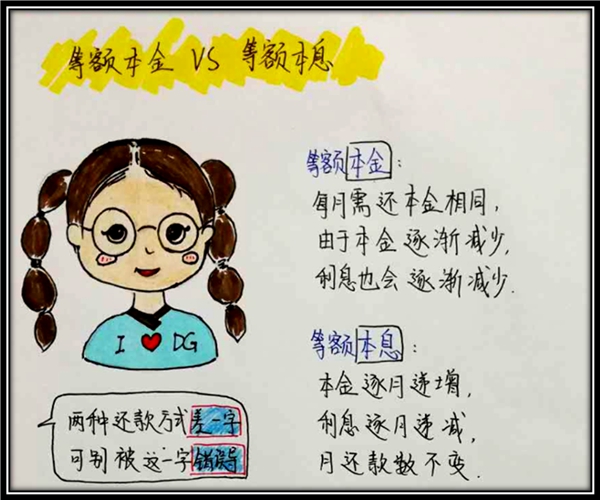

还款方式可选种类:银行提供的个人贷款还款方式主要有等额本金(递减法)和等额本息(等额法)两种。

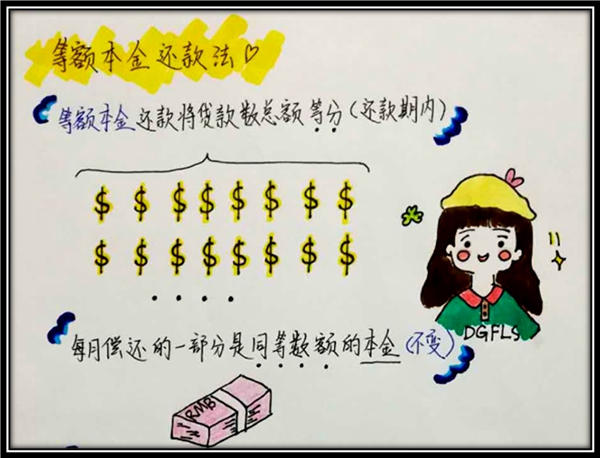

1、等额本金还款法:每月还款的本金固定不变

每月的还款额=固定的本金+剩余本金×月利率

随着还款期数的增加,剩余本金越来越少,到最后一个月,就变成了这样了哦:

起初还款压力大,随着时间的推移,期数的增加,月还款额会越来越少。

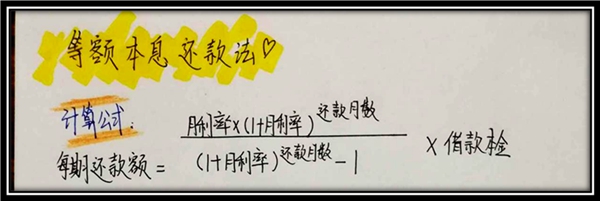

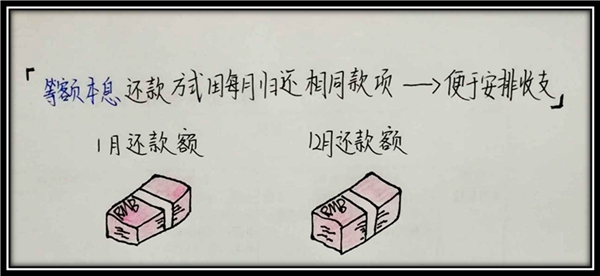

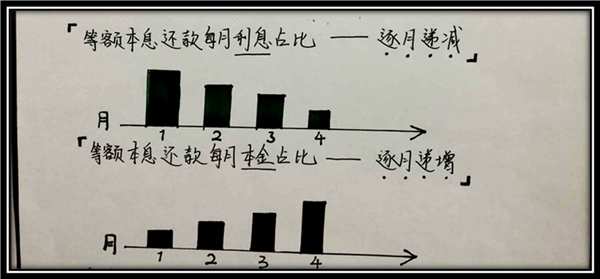

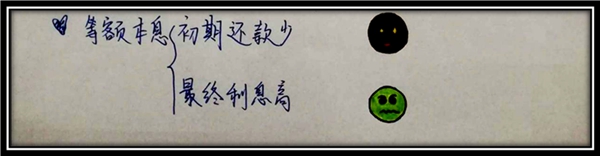

2、等额本息还款法:每个月还款的本金和利息的和固定不变

等额本息不管是哪个月还款额一样,便于安排家庭收支

等额本息还款前期大部分是利息,随着时间推移,利息逐渐减少,本金逐渐增多。

等额本息前期每个月的还款总额少于等额本金,但是随着时间推移每个月的还款总额会高于等额本金,20年的总利息也会高于等额本金。

20年后,两种方式还款的利息比较(数额较大,可通过房贷计算器来计算),在百度输入房贷计算器,在线选择商业贷款、公积金贷款还是组合贷款,输入你的贷款金额、贷款期限、贷款利率。

| 等额本金 | 等额本息 |

贷款总金额 | 120万 | 120万 |

贷款年利率 | 6% | 6% |

总利息(元) | 723000 | 863321.45 |

房贷计算器结果截图 |

|

|

3、等额本金与等额本息的区别

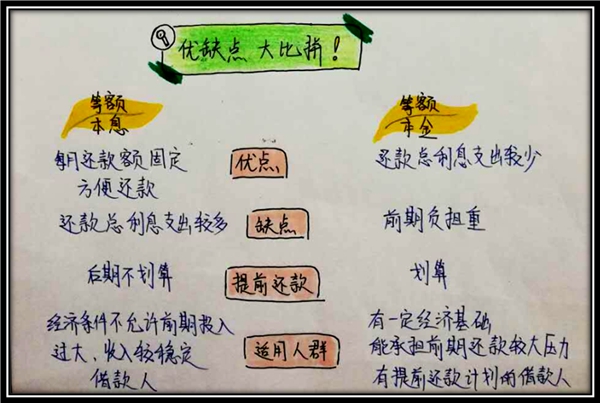

等额本金、等额本息优缺点大比拼

总之,等额本息先偿还利息,再偿还本金。前期还款压力小,占用银行资金相对较多且周期较长,便于借款人合理安排每月的生活和进行理财。适合人群:经济条件不足,但收入稳定的年轻人。

等额本金整体支付利息较少,提前还款比较划算。前期还款压力较大,但后期还款力较小,每月还款不固定,会造成还款人财务资金压力大。适合人群:经济条件好,能承受前期还款压力的中年人。

三、针对还款的建议

选择适合自己的还贷款方式要“因地制宜”,视情况而定。不被外界因素干扰,不因心中忧虑而承受巨大负担。客户正值壮年,是国家公职人员,国家的建设者,少上有小下有老。不仅需要抚养孩子,还需要赡养养父母,承担着多种责任。所以等额本息是更适合的选择。每月还款额固定,还款价格适中,便于客户合理安排每月的生活,承担起家庭责任,让家庭的幸福更有保障。

个人思考与收获

通过职业体验的方式,让我们学会运用数学知识诠释经济学现象的意识,更深刻的了解到数学不是单一性的学科,而是多学科融合的趣味性学科。

在研究过程中,让我对房地产估计师有了新的认识,他们不是盲目推销房地产的销售员,而是具备相关知识,以客户利益为首、个人利益为次的房地产估计师。

本次研究性学习让我初步了解现阶段的房地产行情,掌握了行情调研的相关知识,为以后从业房地产估计师准备了条件,提升了兴趣。

增强了“因地制宜”的意识并学以致用,为了让更多的人能够分享到我的研究成果,我选择了适合自己的方式,适合的就是最好的方式,学习如此,生活亦是如此。

疫情虽然阻隔了我们回校的路,但却从未击破我们学习的心。就像疫情下,爱和希望从不会缺席。让我们拒绝房奴,争做新时代资产配置的小达人。

撰稿:汪丽丽

审稿:梅淑萍

编辑:陈钰尧