数学不是单一性、枯燥性的学科,而是一场趣味性、逻辑性的学习过程。停课不停学期间,东莞外国语学校初中数学科组开展了以线上教育,宅家学习——算房贷学理财的研究性学习,疫情之下,以职业体验的方式,拉近了学生实际生活与数学学科之间的距离感。通过简单数学逻辑推理方式、方法和财经素养教育的学习,培养学生的数学逻辑思维能力、运用数学知识诠释经济学现象的意识。

优秀案例四

学校:东莞外国语学校 班级:初二(1)班 姓名:袁琳

指导老师:叶冠佟 汪丽丽

一、研究内容

假设我是一位房地产估价师,我的客户今年35岁,家中4人(包含两个小孩),夫妻双方均为国家公职人员,看中一套100平方米的房子,市场价是2万元/平方米。贷款120万元,20年还清,商业贷款利率为6%。

结合东莞城市发展规划、楼价涨跌趋势、货币通胀等宏观因素,以及个人退休年龄、家庭人员结构、是否提前还款等个体因素,运用图表、统计图等分析方式,有理有据地给我的客户提供划算的还款方案。

二、研究思路

这次课题我的研究思路是:通过学习有关知识,查找相关资料,并寻求专家意见,比较分析两种不同的房贷还款方式,结合客户的家庭情况,运用图表,帮客户找到最合适的还款方案。

三、研究方法及步骤

我采用了以下几个方法完成了本次报告:

1、观看教学视频。观看老师提供的关于房贷知识的教学视频。

2、请教父母。因为工作关系,我妈妈对东莞经济发展和房地产业有一定研究,我的父母也贷款买过房,我在写作业之前向父母请教他们关于房贷的经验和方法。

3、上网查阅和学习。在父母的指导下,通过登录东莞市统计局等官方网站、房地产中介机构网站等,获得一些房产价格、价格指数等信息。

4、向评估师咨询。我还咨询了妈妈的一个评估师朋友,跟她学习了解等额本息和等额本金的区别,房贷还贷算法,以及房地产业发展政策等信息。

四、形成报告

某客户房贷还款方案分析报告

(一)东莞经济发展对房价影响的分析

通过查找相关资料,及咨询专业人士,东莞毗邻广州和深圳,地理位置优越,而且随着粤港澳大湾区的发展,东莞未来发展前景看好。根据官方公布的资料显示,2019年东莞市新建商品住宅销售均价20946 元/平方米,远低于周边的广州、深圳,东莞房价处于价值洼地。而且随着粤港澳大湾区的发展,城市轨道交通逐步完善,一小时可到达香港、澳门、深圳、广州等地,从长期来看,东莞房价还有上升空间,暂时因受突发的新型冠状病毒疫情影响,短期不会大幅上涨。因此,我认为现在是投资置业的好时机。

(二)从居民消费价格指数对房贷影响的分析

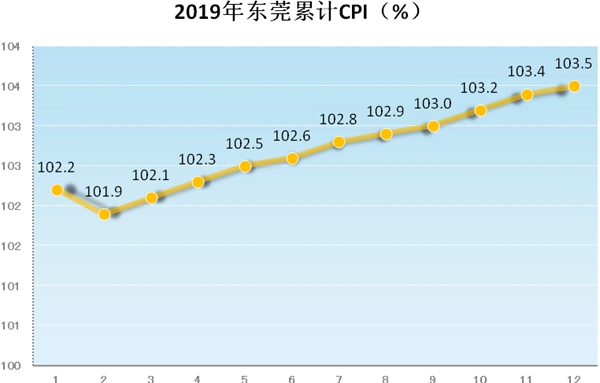

居民消费价格指数(简称CPI)是反映与居民生活有关的消费品及服务价格水平的变动情况的重要宏观经济指标。CPI是度量通货膨胀的一个重要指标,通货膨胀是物价水平普遍而持续的上升。按照通俗的理解,CPI就是物品价格增长的百分比。比如说,一件衣服,今年卖100元,明年卖到105元,其价格增长的百分比(5%)就是衣服的CPI。

一般来说,CPI越高,通货膨胀越严重,说明房屋等物品的价格上涨的越高,工资涨幅不大的话,买房就会变得越来越难。虽然现在经济发展比较好,工资增长也比较快,但是一般平均工资的增长速度很难超越3-4%。如果CPI的上涨速度超过工资的增长速度的话,就说明我们的钱越来越不值钱,买到的东西越来越少。

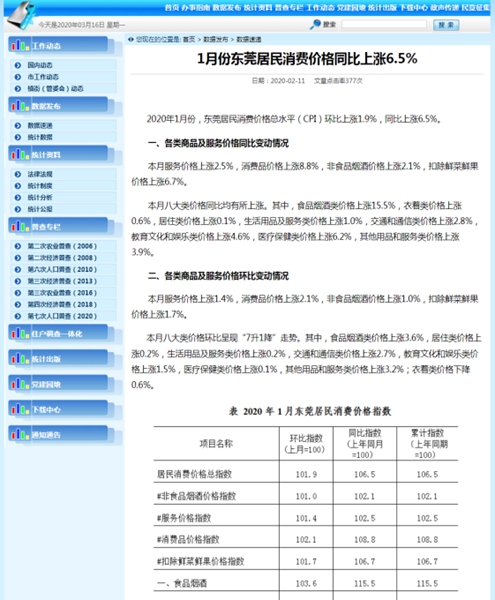

从东莞近期居民消费价格走势来看,呈上升趋势。2019年以来,随着猪肉等商品价格的大幅上涨,居民消费价格指数不断上升。根据东莞市统计调查信息网公布的数据,东莞CPI(居民消费价格)自2月以来,逐月提高。2019年1-12月,上涨至3.5%。今年1月份,进一步上涨至6.5%。由于受新冠肺炎疫情影响,东莞物价也有一定上涨。考虑到持续上涨的CPI,通货膨胀越来越严重,我们建议现在买房,且不建议提前还贷。

(三)对客户的家庭情况的分析

客户35岁,家中4人(包含2个小孩),夫妻双方均为国家公职人员,收入稳定,除了日常正常开支和养育两个小孩外,没有其他额外负担,购房还款的经济来源稳定,适合置业。

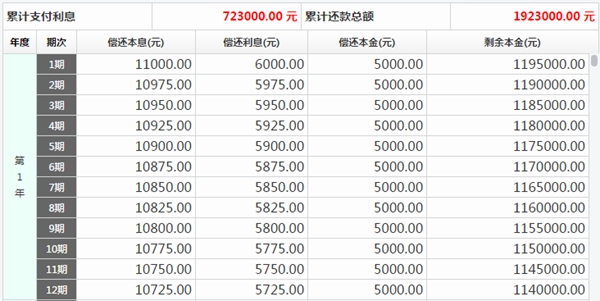

(四)两种还贷方式的计算过程

通过房贷计算器,比较得到两种还款方式每个月的还款利息,以及总的还款额,具体过程如下:

1.本金固定(等额本金)

2.本息和固定(等额本息)

(五)两种还款方式的差异分析

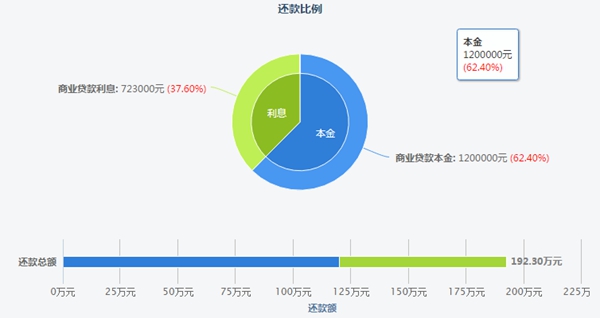

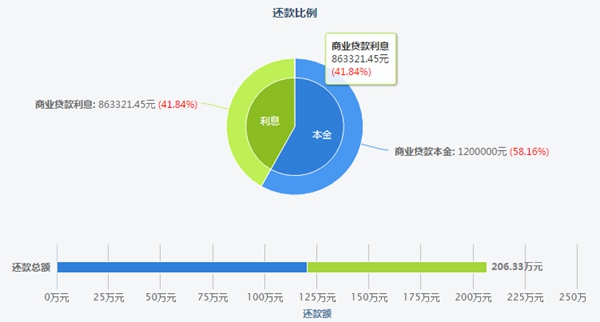

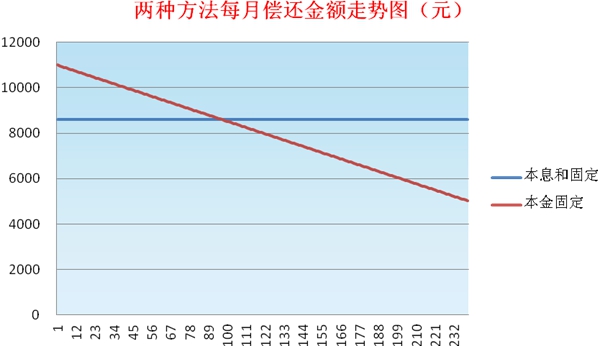

两种还款方式比较,贷款120万元20年,6%利率,本金固定的还款总利息72.3万元,比本息和固定的利息(86.3万元)少14万元。综合来看,两种还款方式的优缺点如下:

1.本金固定:每月所还本金固定,每月贷款利息逐月递减,所以越还越轻松。这种还款方式,比较适合生活负担会越来越重的人使用,利息支出少也是他的优点;缺点是前期还款压力较大。

2.本息和固定:每月按相等的金额偿还本息,便于借款人合理安排每月的开支,这对于精通投资、擅长于“以钱生钱”的人来说,是最好的选择!适合经济条件不允许前期还款投入过大,收入处于较稳定状态的借款人;缺点是需要付出更多的利息。

两种还款方式的优缺点

| 利息 | 优点 | 缺点 | 适合条件 |

本金 固定 | 72.3万元 | 1、总利息较少 2、还款金额每月递减,越还越轻松 | 前期还款压力较大 | 需要有一定经济基础,能承担前期较大还款压力;生活负担会越来越重(养老、看病、孩子读书等) |

本息和固定 | 86.3万元 | 1、每月还款额相同,方便安排收支和理财 | 付出更多的利息 | 不允许前期还款投入大; 精通投资、擅长于“以钱生钱”的人 |

通过计算,我们发现本金固定的还款方式利息少14万。结合客户的情况,夫妻双方均为国家公职人员,收入稳定,目前孩子较小开支不大,没有其他额外负担,前期能承担较大的还款压力,我建议客户选择利息更少的本金固定还款方式。这样到后期,随着孩子长大读书等费用开支加大,还款金额减少了,还款压力也相应变小。

五、感悟与体会

通过这次课题研究,对房地产评估师职业有了一定的认识。以前跟父母买房,看到房地产销售人员,以为他们只是会推销,现在明白要当好房地产评估师,需要掌握很多专业知识,特别是要经全国统一考试,取得房地产估价师《执业资格证书》,并注册登记后才能从事房地产业估价活动。

学习了运用多种方法解决问题。这次课题研究,让我学习了运用互联网等现代工具查找资料,通过向身边专业的人士、有经验的人请教经验,进行学习分析,帮助解决问题。

加深了对CPI的认识。在课题分析的过程中,通过咨询专业人士,我了解了CPI的概念,进一步加深了对通货膨胀的理解。以前过年,我收到压岁钱,总喜欢存进银行,觉得安全收益也还不错。现在学习了CPI,我知道了如果当年CPI高于银行的利息,其实我们存进银行的钱,反而相当于贬值了。以后会更加多元化选择合理的理财方式。

对理财专业知识加深了理解。如何规划自己的财产分配,进行合理的投资,什么时候进行投资、什么样的人适合用什么样的方式进行投资,里面是有很多学问的。通过这次研究,我对这个问题有比较深入的认识,知道父母要还房贷压力很大,体验到作为父母的不容易,生活中需要精打细算,做好规划。以后我要好好学习数学,掌握金融理财等相关专业知识,让自己将来有足够能力保障生活。

撰稿:汪丽丽、叶冠佟

审稿:梅淑萍

编辑:陈钰尧