数学不是单一性、枯燥性的学科,而是一场趣味性、逻辑性的学习过程。停课不停学期间,东莞外国语学校初中数学科组开展了以线上教育,宅家学习——算房贷学理财的研究性学习,疫情之下,以职业体验的方式,拉近了学生实际生活与数学学科之间的距离感。通过简单数学逻辑推理方式、方法和财经素养教育的学习,培养学生的数学逻辑思维能力、运用数学知识诠释经济学现象的意识。

优秀案例三

学校:东莞外国语学校 班级:初二(3)班 姓名:杨紫淳

指导老师:汪丽丽

一、研究内容

客户情况:35岁,家中4人(包含2个小孩),夫妻双方均为国家公职人员。

房子情况:100平方米,市场价2万/平方。

贷款情况:120万,20年还清,商业贷款利率为6%。

二、研究思路

这次课题我的研究思路是:结合客户的家庭情况,通过对不同还款方式的分析,运用图表、统计图等方式的呈现,帮客户找到最合适的还款方案。

三、研究方法

鉴于新冠病毒肺炎疫情这个非常时期,未能实地了解房产行情和银行贷款等信息,为了解这个职业和完成本次任务,我计划采用以下几个方法:

1、上网查阅和学习。用电脑、手机上互联网搜索有关资讯、资料,包括上政府部门官方网站、房地产中介机构网站等,获得一些房地产发展政策、房产价格方面信息。

2、观看教学视频。对于这次课题,老师制作了相关知识视频给大家学习,可以在家观看老师提供关于房贷知识的教学视频。

3、请教父母。虽然父母没有从事金融行业,但各自在工作上或多或少涉及银行贷款还款事务,而且我们家曾有房贷经历,所以可以请教他们的经验和方法。

四、研究步骤

1、观看老师制作关于房贷知识的教学视频,上网了解学习房地产估价师和房贷基本概念。

2、在老师和父母的指导下,上网搜索房产政策、房价等资讯。

3、跟妈妈一起研究贷款合同和还款计算。

4、整理资料和计算结果,输入电脑,编辑成正式报告。

五、形成报告

某客户房贷还款方案报告

(一)房地产市场情况分析

2019年各月新建商品住宅网上签约情况

市统计局公布了全市新建商品住宅网上签约销售情况的最新数据,2019年12月,全市新建商品住宅网上签约销售5279套,销售面积61.41万平方米,按照销售面积和销售金额进行计算,2019年12月东莞新建商品住宅销售均价为20946元/平方米,环比基本持平。

数据显示,在全市33个镇街(含松山湖高新区)中, 销售均价高于全市均价的有11个镇街,其中销售均价超过25000元/平方米的有6个镇街,依次凤岗、长安、厚街、南城、东城、万江,其中凤岗最高,为32313元/平。另有3个镇街的销售均价在15000元/平方米以下,分别是横沥、望牛墩、桥头。

值得注意的是,受年底开发商冲刺业绩集中签约的影响,成交量虽然创下2019年以来新高,但与去年同期相比,成交面积仍大幅下滑约22.16%,楼市成交趋冷。价格方面,则同比上涨799元/㎡。业内人士分析认为,近年来东莞土地供应吃紧,加上许多城市更新旧改项目推进相对较慢,造成新房市场“供不应求”的态势,支撑了房价的上涨。

由此可以推断出,客户选择的商品房,在保值性和增益性的方面都有良好的保证和稳定的提升,既能作为住宅,也可以作为投资产品。

(二)家庭财力分析

客户今年35岁,夫妻双方皆为国家公职人员,收入稳定有保证。除了日常正常开支和养育两个小孩外,没有其他额外负担,所以购房还款的经济来源稳定。

(三)不同还款方式的差异及比较分析

目前,银行提供的贷款还款方式主要以等额本金和等额本息为主,辅以一次还本付息,公积金自由还款等。

还款方式对比列表

还款方式 | 等额本息 | 等额本金 | 一次还本付息 | 公积金自由还款 |

每月还款额 | 相同 | 逐月递减 | 不按月偿还本息 | 不少于最低还款额 |

总利息 | 相对多 | 相对少 | 较少 | 比银行的利息少 |

特点 | 前半段还款中利息比例大,本金比例小;还款过半后,利息比例小,本金比例大。 | 等额本金第一个月还款额最多,然后逐月减少 | 贷款到期后(目前只有一年的期限)一次性归还本金和利息 | 根据自身的收入情况,自由安排每月还款额(不少于最低还款额) |

优势 | 1前期还款的压力更小 2还款固定,比较方便每个家庭确定还贷能力 | 1整体支付利息较少 2后期还款压力小 3提前还款比较划算 | 整体支付利息少 | 1还款额度自己定 2还款压力相对较小 3逾期风险更低 |

劣势 | 1整体支付利息较多 2后期提前还款不划算 | 1前期还款的压力较大 | 只有一年的还款期,还款压力很大 | 按最低还款额还款,也不算逾期,最后一期还款压力大 |

适合人群 | 经济条件一般的人群 | 经济条件较好,能承受前期还款压力的人群 | 资金灵活,经济收入高的人群 | 有缴纳公积金,目前收入较低,预期收入较高的人群 |

(四)推荐方案

基于上述分析,结合客户的家庭实际情况,一次还本付息要求给付资金太大,不予推荐,适合客户的方案推荐如下:

(注:所有方案皆以夫妻双方购第一套房产为准)

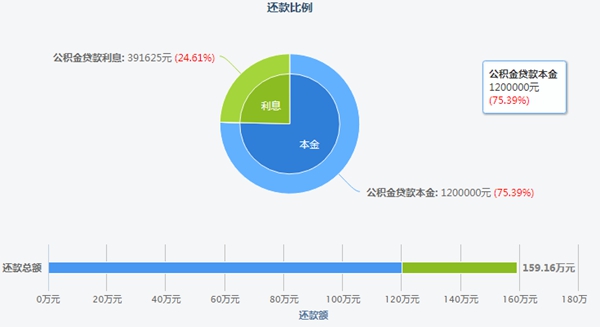

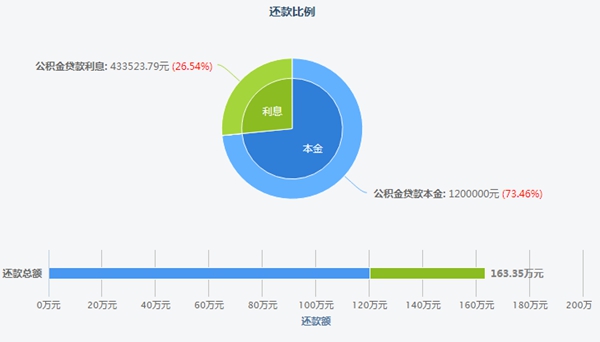

方案一:夫妻双方有公积金,如果公积金贷款额度足够,首选公积金贷款。目前,东莞市购买首套自住住房,贷款最高额度为120万元,

贷款:120万

贷款期限:20年

公积金贷款利率:3.25%

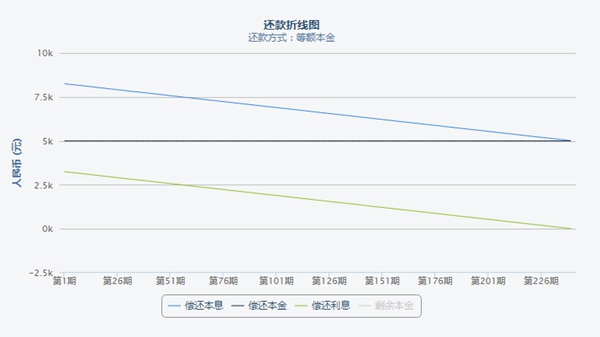

1.采用等额本金还款方式(单位:元)

贷款总额 | 1200000 |

还款月数 | 240 |

每月还款本金 | 1200000/240=5000 |

每月还款利息 | (1200000-累计已归还本金总额)*月利率(3.25%/12) |

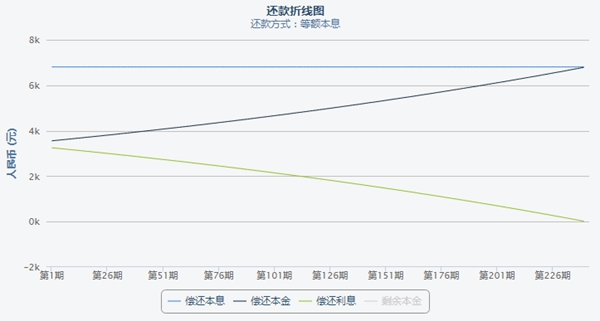

2.采用等额本息还款方式(单位:元)

贷款总额 | 1200000 |

还款月数 | 240 |

月利率 | 3.25%/12≈0.27% |

每月还款额 | 6806.35 |

每月还款本金 | 每月还款额-每月还款利息 |

每月还款利息 | 剩余本金x月利率 |

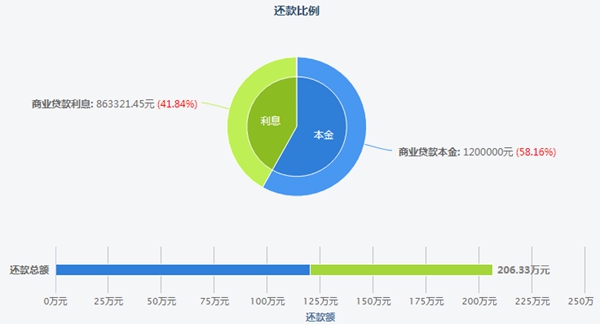

小结:全部使用公积金贷款,利率低,等额本金还款优于等额本息,支付利息总额少,且客户前期还款压力也不会太大。等额本金还款总额1591625.00 元,等额本金利息总额 391625.00 元;等额本息还款总额1633523.79元,等额本息利息总额433523.79元。)

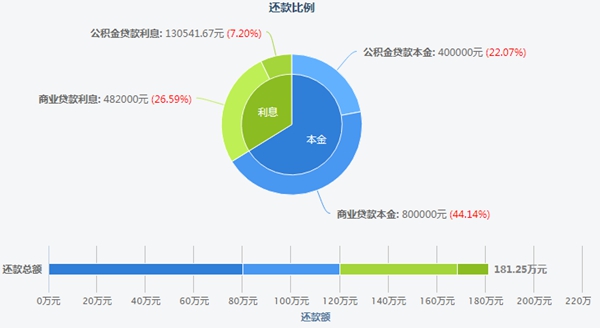

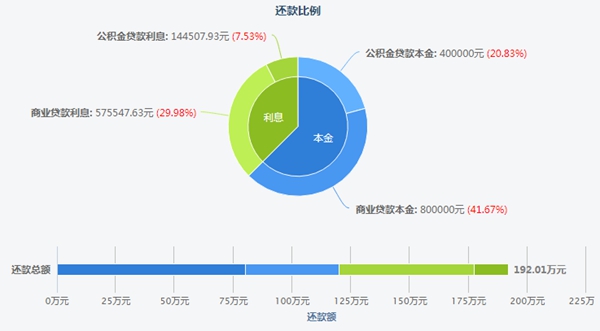

方案二:夫妻双方公积金贷款额度不足,比起纯商业贷款更推荐组合贷款,即公积金贷款加商业贷款。公积金额度较小,但利率较低,超出公积金贷款额度的部分,再使用银行的商业贷款。

假设公积金贷款:40万

商业贷款总额:80万

贷款总额:120万

贷款期限:20年

公积金贷款利率:3.25%

商业贷款利率:6.00%

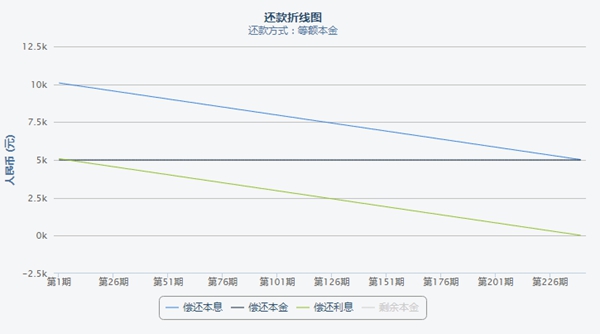

1.采用等额本金还款方式(单位:元)

公积金贷款总额 | 400000 | 商业贷款总额 | 800000 |

还款月数 | 240 | 还款月数 | 240 |

每月还款本金 | 400000/240=1666.7 | 每月还款本金 | 800000/240=3333.3 |

每月还款利息 | (400000-累计已归还本金总额)*月利率(3.25%/12) | 每月还款利息 | (800000-累计已归还本金总额)*月利率(6.00%/12) |

2.采用等额本息还款方式(单位:元)

公积金贷款总额 | 400000 | 商业贷款总额 | 800000 |

还款月数 | 240 | 还款月数 | 240 |

月利率 | 3.25%/12≈0.27% | 月利率 | 6%%/12≈0.5% |

每月还款额 | 2268.78 | 每月还款额 | 5731.45 |

每月还款本金 | 每月还款额-每月还款利息 |

每月还款利息 | 剩余本金x月利率 |

小结:组合贷款比公积金贷款的利息数额高,但公积金一般不容易贷款到很大的数额,所以组合贷款的方式比较普遍和灵活。不管是组合贷款还是公积金贷款,等额本金比等额本息支付的利息要少些。

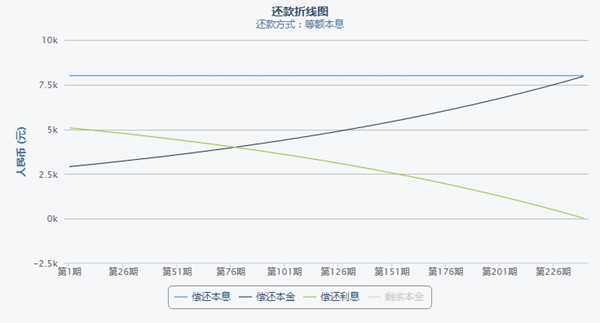

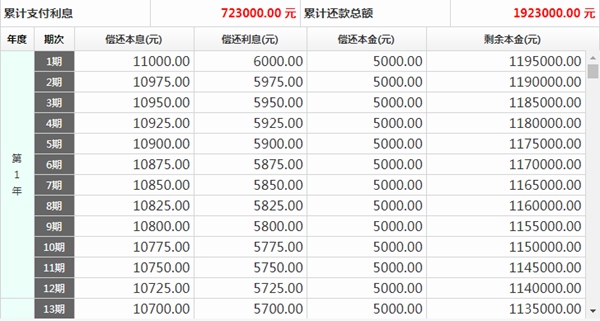

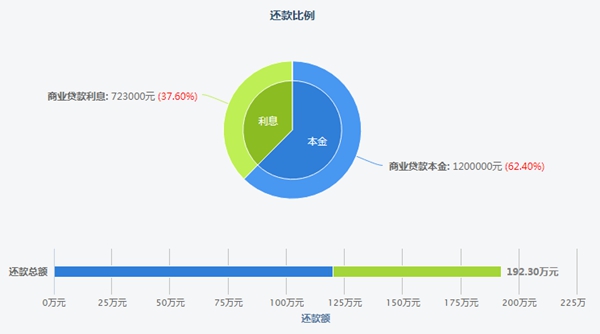

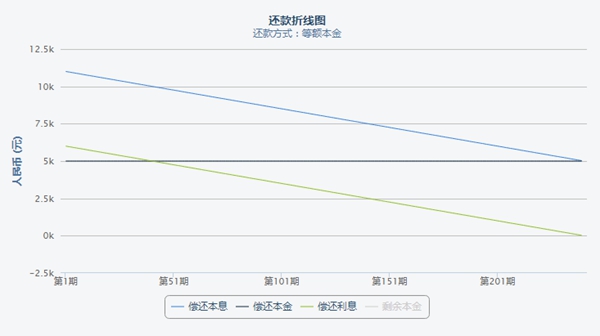

方案三:选择银行的商业贷款,同时向市住房公积金中心提交购房合同,经过审批,公积金中心每月划拨夫妻双方账户里的住房公积金帮忙还贷,减轻还款压力。可使用等额本金或等额本息的方式还款。

商业贷款利率为6.00%

1.采用等额本金还款方式(单位:元)

贷款总额 | 1200000 |

还款月数 | 240 |

每月还款本金 | 1200000/240=5000 |

每月还款利息 | (1200000-累计已归还本金总额)*月利率(6.00%/12) |

小结:虽然是银行的商业贷款,使用等额本金的方式还款,因为有夫妻双方账户里的住房公积金帮忙还贷,减轻还款压力。这样操作流程简单,审批时间快,银行放款快。后期还款压力更小,更划算一点。

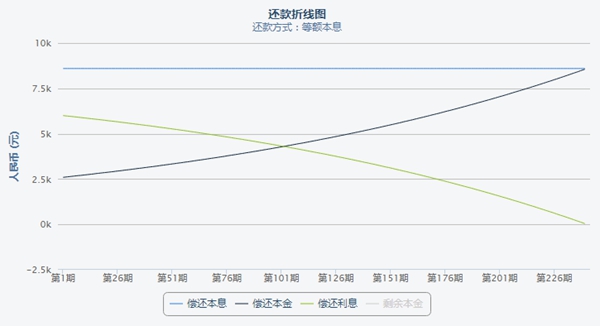

2.采用等额本息还款方式(单位:元)

贷款总额 | 1200000 |

还款月数 | 240 |

月利率 | 6.00%/12=0.50% |

每月还款额 | 8597.17 |

每月还款本金 | 每月还款额-每月还款利息 |

每月还款利息 | 剩余本金x月利率 |

小结:选择银行的商业贷款,使用等额本息的方式还款,双方账户里的住房公积金帮忙还贷,还款压力不大。考虑到客户家里有两个小孩,需要的花费逐年增多,这种还贷方式机动灵活,生活压力较小。手里余下来的钱可以进行投资理财,让财富增值,等积累一定资金(以万为单位),向银行申请提前还本金,大大推进还款进度,减少利息的支付。

六、感悟与体会

在此次的研究活动中,我学着自己独立思考、独立搜索资料并整理,这使我的独立思考能力和数学思维有了比较大的提升。

通过本次课题的研究,模仿房地产估价师,我提升了自己的财经素养,学会了多种还款方式,以及它们的不同和计算方法,相信这些在以后的生活中肯定能有一番用武之地。

公积金贷款大家都知道好,但是有各种条件限制,需要及时了解关于公积金的各项政策,合理搭配公积金贷款和商业贷款,给自己制定一份最合适的贷款方案。

公积金贷款和银行贷款都有等额本息和等额本金两种方式,它们虽只有一字之差,但实际上却大有不同,等额本金比等额本息支付利息少些,但是前期还款压力相对大些,我们要结合自身的经济状况进行选择,不要因为利息少些就盲目选择等额本金,如果每个月还不上贷款,会导致个人信用缺失。严重者列入黑名单,甚至惹上官司,那就不好了。

生活处处是学问,只有留心,就会发现我们天天在跟财经打交道,大到买房买车,小到买菜买零食,我们要学习一些理财方法,善于“斤斤计较”,才能打理好自己的财富。原来数学的应用范围这么广,这么有趣,和我们的生活息息相关,学好数学真的很重要。

在父母探讨的过程中,我了解了父母和身边亲人还款的艰辛,体会到他们的不容易,我决心要管好自己,不让父母和亲人为我的学业而操心。

疫情虽然阻挡了我们上学的脚步,却阻挡不了我们求学的热情,停课不停学,让我们管理好自己,充分安排自己每天的学习时间,做好计划,让自己的每一天都是充实的一天。希望在疫情期间,同学们都能严格要求自己,实行弯道超车。

撰稿:汪丽丽、陈文慧

审稿:梅淑萍

编辑:陈钰尧